Laporan keuangan (financial statement) adalah laporan yang dibuat pada akhir periode akuntansi yang terdiri dari :

1. Laporan Laba Rugi (Income statement)

2. Laporan Perubahan Modal (Capital Statement)

3. Laporan Neraca (Balance Sheet)

4. Laporan Arus Kas (Cash Flow)

5. Catatan atas Laporan Keuangan

1. Laporan Laba Rugi (Income statement)

2. Laporan Perubahan Modal (Capital Statement)

3. Laporan Neraca (Balance Sheet)

4. Laporan Arus Kas (Cash Flow)

5. Catatan atas Laporan Keuangan

Laporan Laba Rugi adalah laporan yang menunjukkan pendapatan-pendapatan dan beban-beban pada akhir periode akuntansi serta selisih laba rugi. Pendapatan yang dimaksud disini adalah penghasilan yang diperoleh perusahaan selama satu periode yaitu pendapatan yang merupakan pendapatan pokok (usaha) dan pendapatan yang bukan merupakan pendapatan pokok (usaha). Beban yang dimaksud disini adalah pengorbanan ekonomis yang dikeluarkan selama satu periode akuntansi yaitu beban yang dikeluarkan untuk mendapatkan penghasilan pokok yang disebut beban usaha, sedangkan beban yang dikeluarakan bukan untuk mendapatkan penghasilan pokok disebut beban non usaha.

berikut contoh Laporan Laba Rugi :

2. Laporan Perubahan Modal (Capital Statement)

Laporan Perubahan Modal/Ekuitas adalah laporan yang menunjukkan perubahan ekuitas awal adanya ekuitas baru, laba (menambah modal) atau rugi (mengurangi modal) dan prive (untuk perushaan perseorangan) atau deviden (untuk perusahaan perseroan).

3. Laporan Neraca (Balance Sheet)

Neraca adalah laporan perusahaan yang menunjukkan aset, utang dan ekuitas pada suatu saat tertentu. Bentuk neraca ada dua macam, yaitu

1) Bentuk skontro/horizontal/T account

2) Bentuk staffel/vertical/laporan

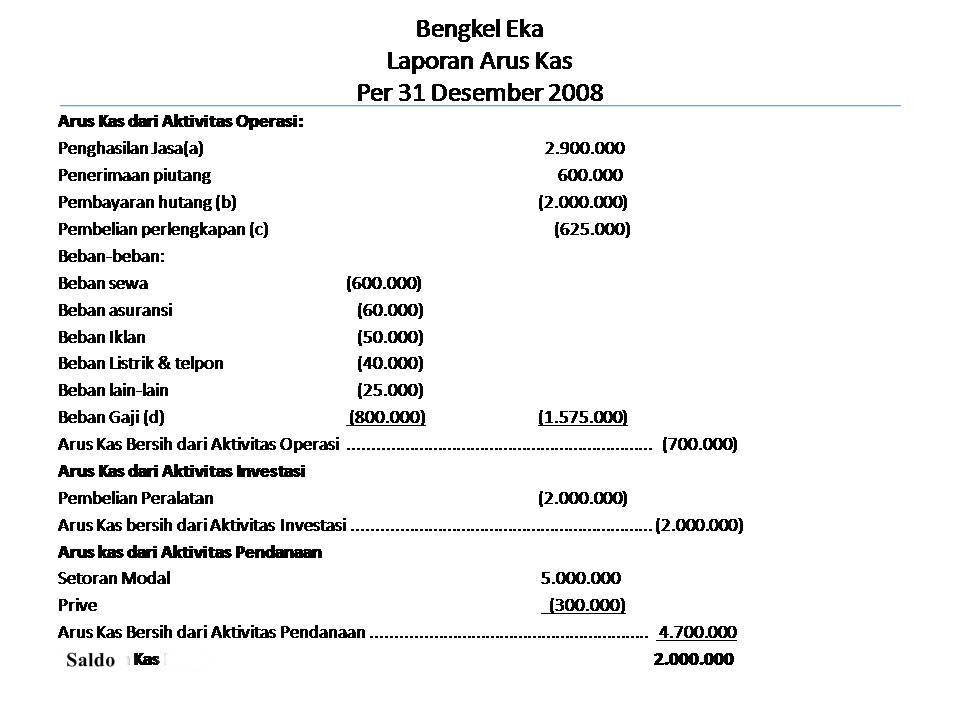

4. Laporan Arus Kas (Cash Flow)

Lapran Arus Kas adalah laporan yang menunjukkan penerimaan-penerimaan kas dan pengeluaran pembayaran kas untuk suatu periode tertentu. Arus kas menunjukkan 3 bagian yaitu

1) kegiatan operasi

2) kegiatan investasi

3) kegiatan pendanaan.

Penyusunan laporan arus kas ada 2 metode yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Dalam PSAK disarankan lebih baik menggunakan metode langsung.

Arus kas dari kegiatan Operasional, yang mencakup transaksi kas yang dimasukkan dalam penentuan laba bersih, yang mempengaruhi aset lancar dan utang jangka pendek, misalnya:

- Penerimaan kas dari penjualan tunai

- Penerimaan kas dari langganan (piutang)

- Pengeluaran untuk membayar utang langganan

- Pengeluaran untuk membayar utang jangka pendek

- pengeluaran untuk pembelian perlengkapan

- pengeluaran untuk membayar biaya-biaya lain seperti biaya iklan, biaya gaji, biaya listrik dan telepon, dll.

Arus kas dari kegiatan investasi, yang mencakup transaksi kas yang dimasukkan dalam kaitannya dengan investasi jangka panjang/aset tetap, misalnya:

- Penerimaan hasil penjualan tanah

- Penerimaan hasil penjualan gedung

- Penerimaan hasil penjualan peralatan

- pengeluaran untuk pembelian tanah

- pengeluaran untuk pembelian gedung

- pengeluaran untuk peralatan, dll.

Arus kas dari kegiatan pendanaan, yang mencakup transaksi kas yang dimasukkan dalam kaitannya dengan peminjaman uang jangka panjang dan investasi kas pemilik perusahaan, misalnya:

- Peneriamaan dari penambahan investasi

- Penerimaan dari hasil penjualan obligasi

- Penerimaan dari hasil penjualan saham

- Penerimaan dari hasil pinjaman jangka panjang

- Pengeluaran untuk penarikan keperluan pemilik (prive)

- Pengeluaran untuk penarikan oligasi

- Pengeluaran untuk penarikan saham

- Pengeluaran untuk pembayaran hutang jangka panjang dan lain-lain

berikut contoh dari laporan arus kas:

5. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah catatan tambahan dan informasi yang ditambahkan ke akhir laporan keuangan untuk memberikan tambahan informasi kepada pembaca dengan informasi lebih lanjut. Catatan atas Laporan Keuangan membantu menjelaskan perhitungan item tertentu dalam laporan keuangan serta memberikan penilaian yang lebih komprehensif dari kondisi keuangan perusahaan, CALK dapat mencakup informasi tentang hutang, piutang, kelangsungan usaha, kewajiban kintnjensi, atau informasi kontekstual untuk menjelaskan angka-angka keuangan (misalnya untuk menunjukkan gugatan).

Sekian tulisan dari saya, semoga bermanfaat bagi kita semua, mohon komentar dan kritikan pembaca, agar saya dapat memperbaiki kesalahan. Terimakasih. :)

makasih ea kak

ReplyDelete